고정 헤더 영역

상세 컨텐츠

본문

728x90

728x90

보증비율 주금공 90%, HUG·SGI 100%

대신 갚아주는 비율 최대 100%...은행 '땅짚고 헤엄치기'

전세계약, DSR 등 금융규제도 빠져있어

전세 자체 보증금 미환시 시 패널티 없는 불완전 계약

전세사기 피해를 확대한 요인 중 하나로 지목되는 전세자금대출(전세대출)의 보증비율을 낮춰야 한다는 주장이 나왔다. 현재 전세대출 보증비율은 최대 100%라 은행이 대출을 떼일 위험이 전혀 없어 과잉대출을 부추기고 있다는 지적이다.

박춘성 한국금융연구원 연구위원은 21일 ‘전세 제도의 거시경제적 위험과 정책과제’라는 보고서에서 이같이 밝혔다. 전세대출 보증은 임차인이 전세대출을 은행에서 받을 때 대출 상환을 보증회사가 약속하는 것이다. 즉 차주가 대출을 갚지 못할 때 대신 갚아주겠다는 비율이 전세대출 보증 비율이다.

현재 전세대출 보증비율은 최대 100%에 이른다. 한국주택금융공사(주금공·HF)는 90%, 주택도시보증기금(HUG)과 서울보증보험(SGI)은 각각 100%다. 한 시중은행 관계자는 “주금공도 서울시 협약 신혼부부대출 등 일부 대출에 대해 100% 보증해주는 경우도 있지만, 일반적인 경우는 아니다”고 했다.

전세대출 보증비율이 100%라는 것은 전세대출 1억원이 부도났을 때 보증기관이 1억원 전액을 대신 갚아준다는 얘기다. 결국 은행은 전세대출의 경우 대출 부도 리스크를 거의 짊어지지 않아 ‘땅짚고 헤엄치기’ 장사를 하는 셈이다. 시중은행은 거의 100%로 전세대출 보증서를 담보로만 대출을 해준다. 보증이 없으면 전세대출을 해줄 수 없는 셈이다.

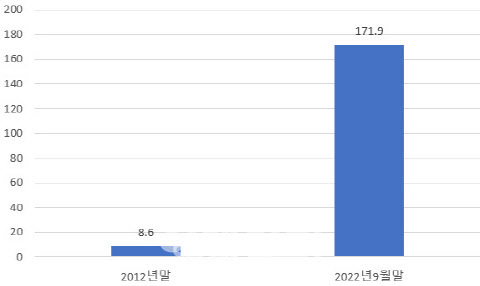

박 연구위원은 “전세 보증이 있어 금융회사는 여신심사 유인이 약하고 임차인도 손쉽게 대출을 받는다”며 “전셋값이 상승하는 상황에서 전세대출 수요가 감소하기는커녕 증가하는 기현상이 발생한다”고 했다. 전세대출은 2012년말 8조6000억원 불과했지만 2022년 9월말 171조7000억원으로 급증했다. 증가폭은 이 기간 가계신용 증가의 18% 수준이다.

그는 “전세대출 보증은 임차인 전세자금 마련을 도와준다는 취지와 달리 실질적으로 임대인 대출 상환리스크에 대한 보증 역할을 한다”며 “임대인이 임차인을 통해 금융회사에서 대출을 받는 것이라 전세대출 보증은 금융회사가 여신심사를 통해 검증한 바 없는, 임대인에 대한 규제(LTV, DSR)적용이 불분명한 대출에 대한 보증”이라고 지적했다.

전세계약 자체가 본질은 사인간 금융거래(대출)이지만, 담보인정비율(LTV)과 총부채상환비율(DSR)등 금융규제를 적용하기 어려운 상황이다. 그는 “임대인이 대출이 있어도 주택 전세보증금이 주변 시세 대비 저렴해 전세 계약이 이뤄진다면, 임대인은 해당 주택을 통해 LTV규제보다 월등히 완화된 대출을 받는 것과 같다”며 “DSR규제는 더 불분명하다. 전세 거래에서 임대인의 전체 부채 수준이나 소득이 고려되지 않아 임대인의 DSR이나 전세보증금 반환 위험이 평가되기 어렵다”고 강조했다. 실제 전세대출은 DSR 규제에서 빠졌다.

전세 거래에서 임차인(채권자)이 자금을 빌리는 임대인(채무자) 신용을 점검하기도 어렵다. 전세계약에서는 ‘집주인과 세입자’라는 말이 암시하듯 채권자 지위와 채무자의 지위가 ‘역전’돼 있다. 박 연구위원은 “임차인이 임대인의 신용 상태, 연체 이력, 여타 주택 보유 여부에 따른 자산 가치 변동 위험에 대한 노출 등 향후 전세보증금 반환에 영향을 미칠 수 있는 요인을 사전적으로 평가하는 데 한계가 있다”고 설명했다.

문제는 전세계약 자체가 매우 불완전한다는 점이다. 박 연구위원은 “전세 계약은 거래 만기 시점의 계약 불이행에 대한 페널티를 정의하지 않는다”며 “임대인이 어떤 식으로 패널티를 받는지, 임차인에게 어떤 식으로 보상할지 명시하지 않는다”고 말했다.

이는 금융회사 대출과는 매우 다른 것이다. 실제 금융회사(채권자)는 대출 연체가 발생해 특정 기간이 경과하면 돈을 빌려간 차주의 재산과 소득에 대한 압류를 진행한다. 압류는 개인 재산에 대한 처분권을 제약하는 행위다. 금융회사는 또 연체 차주를 장기간 금융시장에서 퇴출시킬 수도 있다. 하지만 전세계약에는 이런 게 없다.

그는 “전세 계약은 구조상 임대인에 대한 유동성 공급인 동시에 (갭투자를 통해) 주택매입에 필요한 자기자본(내돈)을 줄여 주택가격과 거래 변동성을 크게 높이고 주택시장을 통해 가계부채를 증가시킨다”며 “다만, 합법적인 사적 거래이고 그동안 계약 관행이 있어 정부가 특정 계약방식을 강제하기 어려워 전세대출 보증 비율을 점진적으로 낮추는 게 필요하다”고 했다.

https://n.news.naver.com/mnews/article/018/0005468794?sid=101

전세사기 악용된 전세대출…"보증비율 낮춰야" 주장도

전세사기 피해를 확대한 요인 중 하나로 지목되는 전세자금대출(전세대출)의 보증비율을 낮춰야 한다는 주장이 나왔다. 현재 전세대출 보증비율은 최대 100%라 은행이 대출을 떼일 위험이 전혀

n.news.naver.com

728x90

728x90

'오늘은 내 인생의 가장 젊은 날' 카테고리의 다른 글

| 터키 리라화 급락에 ‘그랜드 바자르’가 통화 피난처로 부상–비트코인 결제 등장, 달러 환전 급증 (0) | 2023.04.24 |

|---|---|

| 비트코인 꾸준히 매수 (0) | 2023.04.21 |

| 유럽연합 가상화폐 규제안 ‘미카’, 유럽의회 표결 통과 (0) | 2023.04.21 |

| 국제결제은행-영국 중앙은행, 블록체인 기반 실시간총액결제 시제품 실험 완료 (1) | 2023.04.21 |

| 부자는 소비를 통해서 기쁜 게 아니라 부의 연속성에 더 큰 기쁨을 느낀다. / 김경필 머니트레이너 (0) | 2023.04.21 |

댓글 영역